Как выбрать надежный банк для вклада: пошаговое руководство для защиты ваших финансов

Вложение денег на депозитный счет является распространенным способом защитить и приумножить свои сбережения. Однако с множеством доступных банков и различными предлагаемыми продуктами выбор надежного банка может оказаться непростой задачей. Это руководство предоставит вам всесторонний подход к выбору банка, которому вы можете доверить свои деньги, гарантируя, что ваши сбережения защищены и приносят доход.

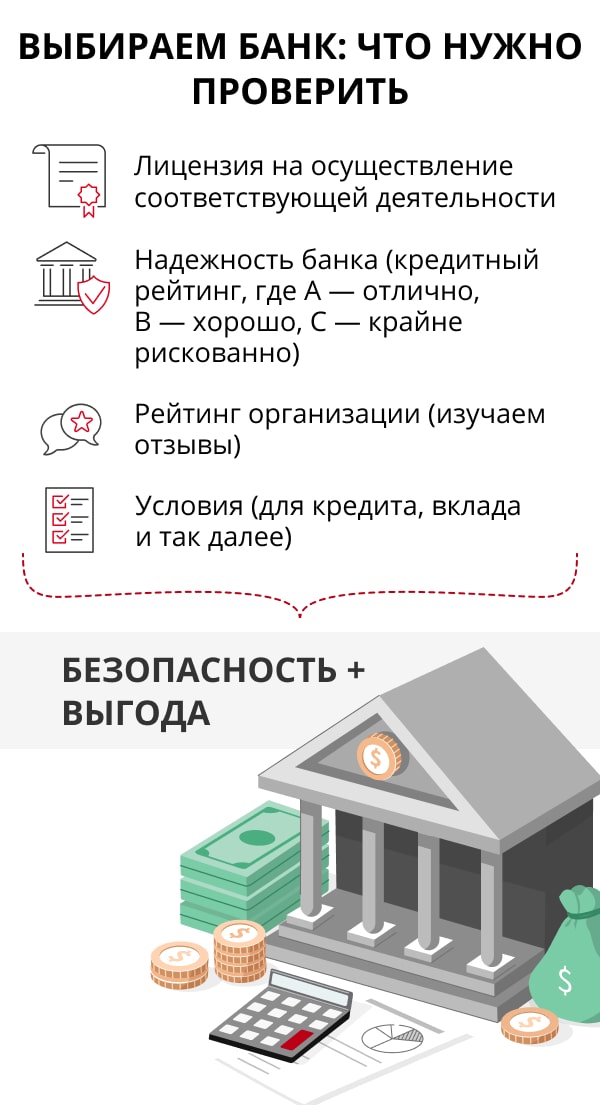

1. Изучите финансовую стабильность банка

* Рейтинги от рейтинговых агентств: Рейтинги от авторитетных рейтинговых агентств, таких как Moody’s, Standard & Poor’s и Fitch, могут дать представление о финансовом здоровье банка. Более высокие рейтинги указывают на более высокую финансовую стабильность.

* Соотношение капитала к активам: Соотношение капитала к активам измеряет способность банка покрывать возможные убытки. Более высокое соотношение указывает на большую финансовую стабильность.

* Резервы на возможные потери по ссудам: Резервы на возможные потери по ссудам представляют собой деньги, отложенные банком для покрытия непогашенных кредитов. Более высокие резервы указывают на то, что банк более подготовлен к финансовым трудностям.

2. Проверьте историю и репутацию банка

* Государственная страховка вкладов: Убедитесь, что банк застрахован Федеральной корпорацией по страхованию депозитов (FDIC) или Национальным фондом страхования кредитных союзов (NCUSIF). Это гарантирует, что ваши вклады будут защищены до определенных пределов в случае банкротства банка.

* Бизнес-практики: Проведите исследование, чтобы узнать историю банка в отношении деловых операций. Изучите любые сообщения или жалобы о мошенничестве, недобросовестной тактике или других проблемах.

* Отчетность о доходах: Проверьте финансовую отчетность банка, чтобы оценить его доходность, рентабельность и общий финансовый результат.

3. Узнайте об условиях депозитного счета

* Процентная ставка: Сравните процентные ставки, предлагаемые банками за депозитные счета. Более высокие процентные ставки обеспечивают более высокую отдачу от ваших сбережений.

* Требования к минимальной сумме: Узнайте о минимальных суммах, необходимых для открытия депозитного счета. Некоторые банки могут иметь более высокие требования, нежели другие.

* Срок действия: Определите, предлагают ли банки депозитные счета на различные сроки. Более длительные сроки действия обычно приносят более высокие процентные ставки.

* Штрафы за досрочное снятие: Узнайте о любых штрафах или комиссиях, связанных с досрочным снятием средств с вашего депозитного счета.

4. Оцените дополнительные услуги и удобство

* Онлайн-банкинг: Удобен ли онлайн-банкинг банка и предлагает ли он полный спектр функций, таких как оплата счетов, перевод денег и мониторинг учетных записей?

* Мобильное приложение: Предлагает ли банк удобное мобильное приложение, которое позволяет управлять вашими финансами на ходу?

* Физические отделения: Расположены ли физические отделения банка удобно для вас, если вам необходимо личное обслуживание?

* Обслуживание клиентов: Имеет ли банк репутацию предоставления отличного обслуживания клиентов, в том числе круглосуточной поддержки клиентов и быстрых ответов на запросы?

5. Проконсультируйтесь с экспертами и сравните варианты

* Финансовые консультанты: Проконсультируйтесь с финансовым консультантом, чтобы получить персонализированные рекомендации на основе ваших конкретных потребностей и целей. Они могут помочь вам сравнить банки и выбрать тот, который лучше всего соответствует вашим требованиям.

* Сравнение банков онлайн: Используйте онлайн-платформы сравнения банков, чтобы сравнить процентные ставки, условия счетов и общую финансовую стабильность различных банков.

* Отзывы и рекомендации: Прочитайте отзывы и рекомендации других клиентов, чтобы получить представление об их опыте с конкретными банками.

Дополнительные советы по защите ваших вкладов

* Диверсифицируйте свои вклады: Не кладите все свои яйца в одну корзину. Разделите свои сбережения между несколькими банками, чтобы снизить риск.

* Соблюдайте лимиты страхования: Убедитесь, что сумма ваших вкладов на каждом счете не превышает установленных пределов FDIC или NCUSIF.

* Используйте вклады с фиксированным сроком: Вклады с фиксированным сроком предлагают более высокие процентные ставки, но также имеют более длительные сроки погашения. Это может помочь вам избежать соблазна досрочно снять средства.

* Мониторьте свои учетные записи: Регулярно проверяйте свои банковские выписки, чтобы отслеживать транзакции и обнаруживать любые несанкционированные действия.

Выбирая надежный банк для вклада, вы можете быть уверены, что ваши сбережения находятся в надежных руках и приносят максимальную отдачу. Следуя этим шагам, вы можете защитить свои финансы, достичь своих финансовых целей и получить душевное спокойствие, зная, что ваши вклады находятся в безопасности.